2023.08.12 20:37

일본이 '잃어버린 30년'을 겪은 진짜 이유

조회 수 310 추천 수 0 댓글 0

2012년 출범한 일본의 아베 내각은 세발의 화살로 일본을 살리겠다는 '아베노믹스'를 발표했다

1. 대담한 통화정책을 통해 '마치 윤전기로 찍어내듯이' 착한 엔화 저평가를 이끌어내고

2. 기동적 재정정책을 통해 재정적자를 감수하더라도 재정지출을 큰폭으로 늘리고

3. 거시적 구조개혁을 통해 완화적 이민정책과 규제개혁 등 노동시장을 비롯한 일본의 각종 구조적 문제들을 개혁함으로써 디플레이션 체제에서 벗어난다는 정책이었다

하지만 아베노믹스는 구조개혁에는 미흡했다는 평가를 받는다

일본의 '디플레이션 체제', 이른바 잃어버린 n년이라고 불리는 경제상황을 두고 일반적으로 프라자 합의로 인해 벌어진 국면이라고 생각하는 경우가 대다수다

보다 구체적으로 설명하는 경우 프라자 합의와 그에 따른 자산시장 경착륙 경험이 저축 수요를 크게 증가시켜 디플레이션 체제에 빠진거라는 분석을 내놓는데, 그 분석만으로는 이 상태가 30년씩이나 이어진 근거를 설명할수는 없다

이런 상황에서 Fumio Hayashi

Edward Prescott은 1990s 일본의 저성장 원인으로 생산성 저하를 지목했고

Pinaki Chakraborty는 1990s 저성장 국면을 효율성 감소와 왜곡적 투자로 인해 기인한것으로 분석했다

한편 Sohei Kaihatsu와

Takushi Kurozumi는 금융충격이 존재하는 모델에서도 부적절한 금융자원 배분에 따른 부정적인 중립적 기술충격이 일본의 저성장 국면을 설명할수 있다고 보여주기도 했다

Kyoji Fukao에 따르면 이러한 생산성 저하는 제조업이 아닌 비제조업, 즉 서비스업에서 발견됐다고 분석하고 있는데 이전 연구인 Sato의 연구는 제조업과 서비스업을 총체적으로 분석했다면 Fukao는 산업별 생산성을 분석해

제조업에서도 유통업과 전자 및 기계를 제외한 제조업에서도 생산성이 둔화됐음을 보여주고 있다

Takao Kato는 이렇게 생산성이 낮아진 이유로 일본 특유의 종신고용 문화를 제시한다

그에 따르면 리세션 이전인 1987년과 1987-1997년 사이 근속연수 15년 이상 40대 그룹의 근속율을 살펴보면 각각 90%, 87%를 기록해 종신고용 문화가 계속됐음을 보여준다

이러한 종신고용 문화가 노동생산성을 끌어내린다는 사실은 Yihan Liu와 Niklas J Westelius(이미지 부재)가 노동시장에서 40대 그룹이 50대 그룹으로 이동할 경우 총요소생산성이 -1.3%p 정도 하락한다고 보여주며 증명한바 있다

그럼에도 BOJ는 금융완화 일변도 기조를 유지해나갔다

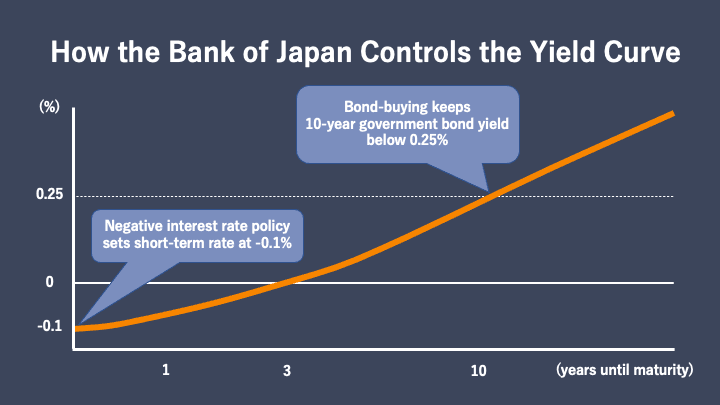

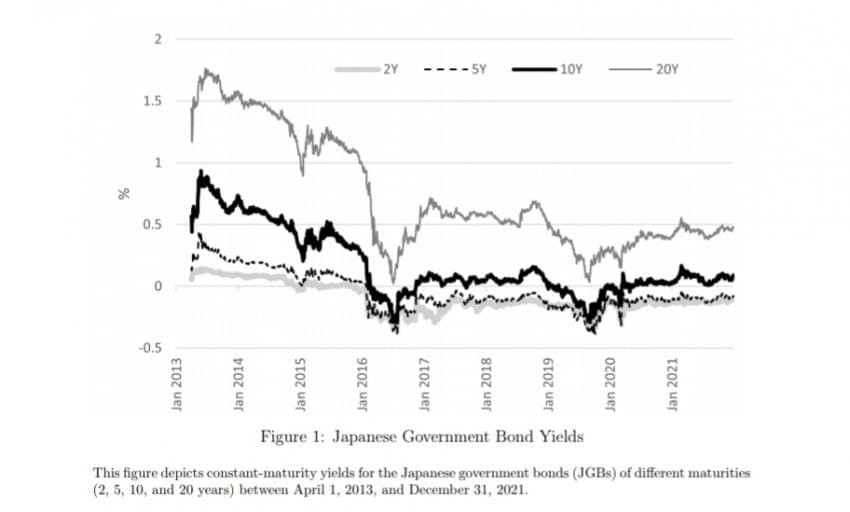

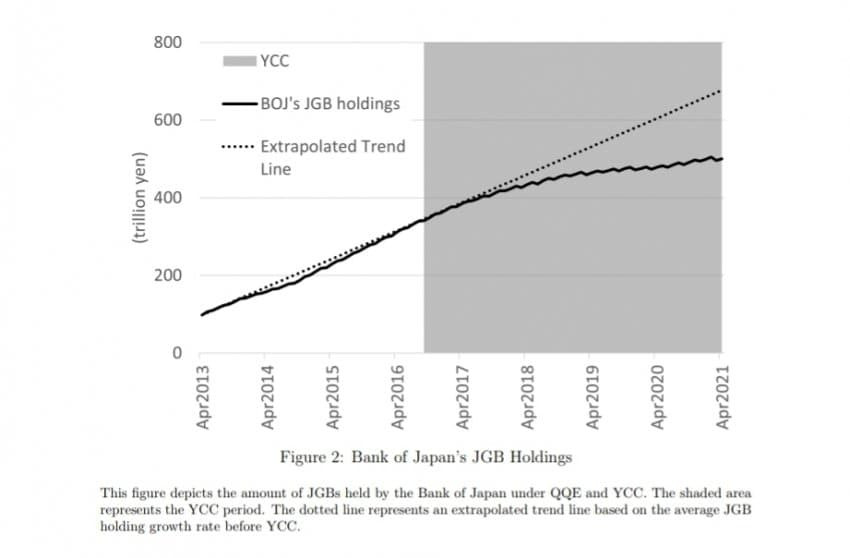

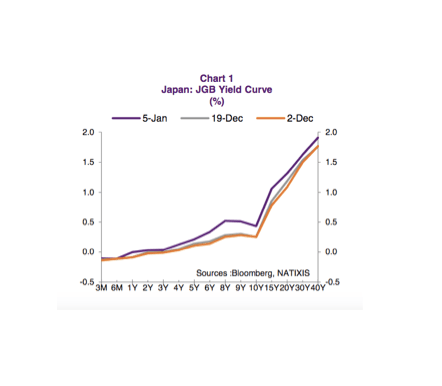

대표적으로 최근 논란이 된 장단기금리조작 정책(Yield Curve Control, YCC)이 대표적인데 사실 이전까지만 해도 이런 정책들은 획기적인 통화정책으로 평가받기도 했었다

특히 채권금리에 타게팅해 금리를 통제하는 장단기금리조작이 말이다

대표적으로 2018년에 Janet Yellen이,

2020년엔 (부의장 자리 던지고 백악관 간) Lael Brainard가 긍정적으로 검토하기도 했었다

장단기금리조작 정책에 대한 단점이 부각되지 않았던때 Takahiro Hattori와

Jiro Yoshida는 장단기금리조작의 장점을 크게

10년물 금리를 통제함으로써 다른 만기 채권금리도 따라오고 정책목표에 따라 투자자들 기대가 수렴한다는점과

이런 정책목표를 수행하기 위한 비용이 다른 정책에 비해 저렴해 기존 통화정책보다 효율적일 가능성을 제기하는데

최근 일본의 Yield Curve는 기존의 장점과 궤리가 커보인다

아직까지 Kazuo Ueda는 장단기금리조작 정책을 유지하면서 밴드를 지정했고 이를 '완화를 위한 긴축'으로 풀이되게 만드는 레토릭을 썼는데

사실 Ueda는 금융완화의 부작용을 충분히 인지하고 있는 인물이다

Ueda를 비롯해서

Takeo Hoshi

Daiji Kawaguchi는 팬데믹 당시 재정정책 패키지가 팬데믹 이전에도 신용상태가 나빴던 '좀비기업'이 보조금을 수령할 가능성을 높일수밖에 없었고 그에따라 좀비기업에게 연명 기회를 제공했다고 지적했었는데

일반적으로 좀비기업은 부채에 대한 이자를 지급할 능력이 부족한 기업, 즉 이자보상배율이 1 미만인 기업으로 정의된다

하지만 이자보상배율을 1년간 측정할 경우 정상기업을 좀비기업르로 분류할 우려가 있기에 Marshell McGowan 등은 좀비기업을 이자보상배율이 3년 이상 1 이하인 기업으로 정의하곤 한다

이런 좀비기업은

Ricardo Caballero

Takeo Hoshi

Anil Kashyap에 따르면 정상기업의 고용과 투자를 저해하고

Òscar Jordà

Martin Kornejew

Moritz Schularick

Alan Taylor에 의하면 2차 세계대전 이후 좀비기업이 금융위기를 촉발한적은 없지만 취약한경제를 형성하게 됐음을 보여주고 있다

그리고 이런 좀비기업을 구조조정하지 않은 실책은 1990s에 시행됐음을 Takeo Hoshi

Satoshi Koibuchi

Ulrike Schaede는 보여주고 있다

그리고 Fumio Hayashi

Edward Prescott은 이런 좀비기업과 사양산업 보호정책이 생산성을 끌어내린 핵심적인 요인이었다고 지적했다

이창용은 지난3월 "(한국은) 이미 장기 저성장에 진입해있다고 생각한다"면서 장기적인 구조개혁은 하지 않고 "재정당국과 통화정책 보고 단기대책을 통해서 해결하라고 하면 나라가 망하는 지름길"이라고 이례적인 경고를 했다

일본의 생산성 향상을 위한 구조개혁 없는 금융완화 일변도의 정책은 결국 팬데믹 이전 대안정기에서 빛을 보지못했고 나쁜 엔저 우려와 착한 엔저 유도 속 어려운길에 서있는 상황이다

이창용의 말은 한국에 하는 경고였겠지만 이는 일본에 통하는 얘기이기도 하다

1. 일본의 '잃어버린 30년'은 금융충격 뿐만 아니라 둔화된 생산성과 저하된 효율성, 그리고 왜곡된 투자에서 기인하는 문제

2. 일본의 낮은 노동생산성 문제는 좀비기업의 구조조정 문제, 종신고용 문화 등으로 인해 서비스업 및 유통업 등에서 발견되는 상황

3. 일본의 대표적인 비전통적 통화정책인 장단기금리조작은 과거 정책목표에 맞는 투자자 기대 수렴, 비교적 저렴하고 효율적인 채권 매입 규모라는 장점은 점차 사라지고 있는 상황

4. 아직 금융완화를 유지 중인 우에다는 좀비기업의 문제와 같은 금융완화의 부작용을 인지하고 있는 인사

5. 좀비기업은 정상기업의 고용과 투자를 저해하고 경제의 취약성을 높여서 빠른 구조조정이 필요

6. 결국 일본의 잃어버린 30년은 구조개혁 부재에서부터 비롯된 문제

나스닥 갤러리